{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

世界油气资源现状与未来发展方向

[栾锡武1, 2  ]

]

]

|

|

作者简介: 栾锡武(1966—),男,研究员,博士生导师,主要从事油气与水合物资源调查工作。Email: xluan@cgs.cn。

以翔实的数据为基础,阐述了世界油气资源现状,分析了油气供需、价格变化与世界经济发展的内在关系,指出根据目前油气发现的规律,今后将发现更多的油气资源,油气供应过剩和低油价应该是未来一段时间的常态。由于石油资源需求与分布的不均衡性,局部油气资源供给安全问题依然存在,应通过“一带一路”互联互通,以区域能源安全保障来解决局部能源安全的问题。今后有限的勘探力量应该用于全球范围大盆地富油气凹陷的勘探开发上,提高技术投入,以保障油气生产的低成本与高效益。气候变化与环境恶化使减排、低碳与可再生能源发展成为人类的共同使命,努力实现从化石能源向可再生能源的转型将是人类共同的目标,今后更多的力量将转向可再生能源的发展上。

The current states of world oil and gas resources, the relationship between world oil and gas supply and demand, and the trend of world oil and gas price change and economic development have been detailed and analyzed in this paper. We noticed that in a limited time span (e.g. 100 years), world oil and gas discovery and production would go up other than follow a bell shape, and excess oil and gas supply and low oil and gas prices would maintain a long time (e.g. 10 years). The author recommends that both the government and company should reduce upstream investment, limit funding should focus on giant basin and prolific hydrocarbon depressions guiding by low cost and high efficiency policy, and more effort should shift to renewable energy development. Low-carbon and healthy environment should be the common goal of mankind.

美国政府从1976年开始积极推进页岩气产业, 经过近30 a的技术沉淀和经验积累, 2000年开始以一种经济高效的方式进行大规模商业开发, 从而改善了美国能源供需结构, 提高了能源自给水平, 同时改变了世界能源供给格局, 引发了第三次能源革命。2014年6月以来, 世界油价出现断崖式暴跌, 至2016年2月已经2次进入20美元/桶区间。大气污染、气候变暖已经成为人类严重关切的问题。2015年12月12日《气候变化框架公约》在巴黎签署, 未来的油气发展何去何从成为人类共同思考的问题。本文以翔实的数据为基础, 阐述了世界油气资源现状, 分析了油气供需、价格变化与世界经济发展的内在关系, 以及油气发展的未来方向。

1949年美国石油地质学家Hubbert提出石油资源的“ 钟形曲线” 问题[1]。1956年Hubbert和美国地质调查局合作, 开始对美国的石油生产趋势进行预测。1962年Hubbert给出了可用于预测石油累计产量和最终可采储量的模型[2], 石油峰值理论逐渐成型。该理论认为, 一个油田或一个地区的石油储量是有限的, 开采到高峰期后, 存量逐渐减少, 直至枯竭。爱尔兰地质学家Campbell和法国地质学家Aleklett继承了该理论并成立了石油峰值研究协会组织(ASPO), 提出在油价低迷的时候, 基于石油资源的有限储量, 廉价石油时代必将终结[3, 4]。

石油资源预测和危机问题吸引了越来越多的注意力。世界范围内以石油峰值理论为主题的网站有200多个。ASPO也组织了多次世界性的石油枯竭问题研讨会。这些组织认为, 石油峰值将在近年到达, 随后的下降被描绘成“ 陡降” , 石油将在某年(如70年后)枯竭[5]。石油被定义为不可再生资源, 所以下面两点是肯定的: 石油资源是有限的; 石油枯竭终会来临。美国著名期刊《Oil & Gas Journal》在2003年7— 8月连载了6篇文章, 讨论世界石油枯竭问题。

石油峰值理论从一个确定的角度对储量、产量及各作业量进行定性和定量研究, 这对石油公司进行油田开发规划以及成本预测具有现实意义, 对国家能源战略制定同样具有一定的参考价值。

与ASPO组织意见相左的研究机构和学者有很多, 如美国能源情报局(EIA)和国际能源机构(IEA)等官方政府组织, 他们坚持石油高产、稳产概念, 并指出石油峰值理论最早预测的美国1970年石油峰值没有到来, 同样地, 英国北海油田过去20 a中屡次违背钟形曲线规律, 多次预测的石油峰值也都没有到来, 因此认为石油不会枯竭, 至少石油时代远没有结束[6]。

人类社会在1850— 1970年的120 a时间里, 消耗石油546亿t; 1971— 1999年间的28 a时间内消耗石油894亿t; 2008— 2014年的7 a时间内消耗石油327亿t。这3个阶段平均每10 a消耗的石油分别为45亿t、319亿t和467亿t。由此可以看出, 随着社会的发展, 人类消耗的石油越来越多。

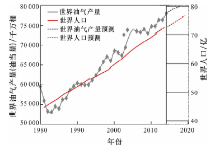

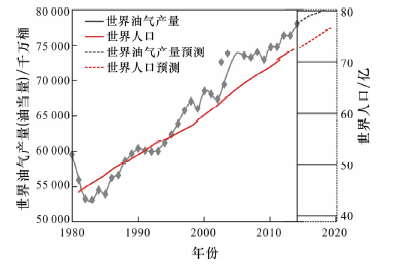

从1980— 2014年间世界油气生产情况(图1)可以看出, 自1982年以后世界油气产量一直呈上升态势。最近5 a, 即2009— 2014年, 上涨趋势更为明显。按该趋势预测, 未来几年油气生产一定呈上升的态势。至2018年, 世界油气产量将达8 000亿桶。到2035年, 世界能源消费将增长34%, 石油每年增长0.8%, 天然气每年增长1.8%。

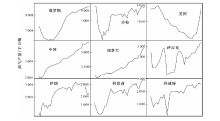

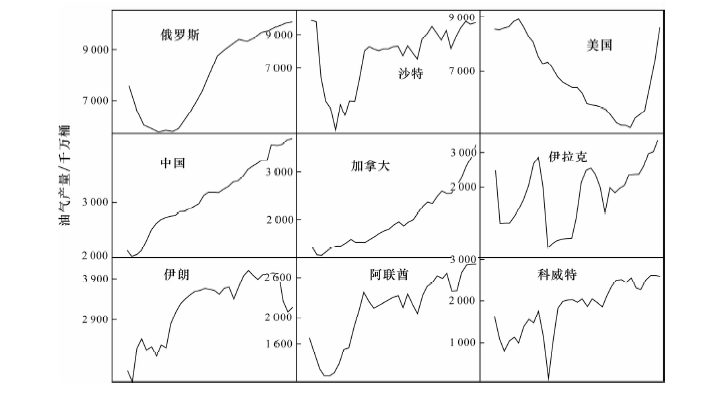

根据1980— 2014年间世界主要油气生产国家油气生产情况[7](图2)可以看出, 期间个别国家, 如美国、俄罗斯、沙特、伊拉克、科威特等国, 由于政策、战争等原因, 都出现过油气产量大幅波动的现象, 但在总体上没有影响世界油气产量整体上升的趋势。由此推测, 只要世界人口持续增长, 世界一次能源消耗总量就会呈现整体持续上升的趋势。由于石油在较长一段时间内都会是一次能源构成的主体, 从而油气消耗会继续增长[9]。

| 图2 1980— 2014年世界主要油气生产国油气产量[8]Fig.2 Oil and gas production of major oil and gas producing countries during 1980-2014[8] |

人类消费的油气在不断增长, 并不意味着世界剩余的油气就越来越少, 相反的, 人类发现的石油却会越来越多[10], 至少已经过去的历史是这样。比如, 1970年中国石油长庆油田成立, 至2002年的33 a间共提交石油探明储量10亿t; 随后到2012年10 a间提交石油探明储量20亿t; 到2015年3 a提交石油探明储量10亿t。再如, 1971年发现的世界石油剩余储量为710亿t, 到1999年, 世界发现的石油剩余储量就翻了一番, 达到1 412亿t, 到2014年, 世界发现的石油剩余储量则为2 398亿t。短短15 a的时间, 发现石油剩余储量差不多又翻了一番[11]。1971年、1990年和2014年石油的储采比分别为29.6 a、45 a和57 a。其表现出来的趋势就是, 世界石油的剩余储量越来越多, 可供人类使用的时间越来越久(表1)。

天然气和石油表现出同样的趋势。2010— 2013年, 世界探明天然气储量增长了9.5万亿m3, 从176.2万亿m3增加到185.7万亿m3; 2013— 2014年, 世界探明天然气储量又增1.4万亿m3, 从185.7万亿m3增加到187.1万亿m3。

除供求关系和价格因素外, 控制油气发现的主要因素为人类能力的增强[12, 13]。随着石油探采技术的进步, 以前不曾涉及的领域, 如深层、深水、页岩等都获得了油气发现。截止到目前, 海域(包括陆架、深水和超深水区)已经提供超过30%的油气产量, 页岩油气的产量占比也已达到10%。这些新领域, 在未来较长一段时间内将支持世界油气储量发现的不断增长(表2、表3)。

| 表2 世界石油生产大国2014年底储采比[8] Tab.2 Oil reserve-production ratio in major oil producing countries at the end of 2014 [8] |

| 表3 世界天然气生产大国2014年底储采比[8] Tab.3 Gas reserve-production ratio in major gas producing countries at the end of 2014 [8] |

2015年世界范围内有许多令人振奋的油气勘探新发现。全球页岩油资源规模约为3 450 亿桶, 相当于全球原油供应量的10%; 其中, 美国页岩油储量为580亿桶[14], 中国页岩气技术可采储量为36万亿m3, 储采比300 a[15, 16, 17]。另外, 美国在马塞洛发现的油田资源规模为20亿桶油当量, 这将是美国国内最大的油气田。2015年墨西哥国家石油公司和美国阿纳达科石油公司在墨西哥湾的新发现资源量相当于7亿桶油当量。2015年4月, 英国石油与天然气投资公司宣布, 其在英格兰南部发现新油田的储油量达1 000亿桶。这是英国30 a来发现的最大的陆上油田。这个储量相当于英国北海海底油田过去40 a产油量的2倍多。2015年意大利能源集团公司在埃及沿海发现了全球最大的天然气田之一, 地质储量相当于55亿桶原油。中石化2016年1月5日在南海北部湾钻获油气, 两口井日产油分别为1 280 t/d和1 184 t/d, 天然气7.2万m3/d和7.6万m3/d, 创中石化近10 a来日产量之最。北部湾盆地石油资源量167亿t, 其中石油可采储量182.5亿桶。

由此可以预见, 在跨越深层、深水后, 等待我们的还有更广阔的南北极以及高原等地带成为新的油气田发现区。

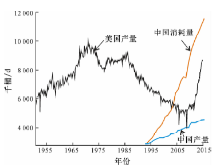

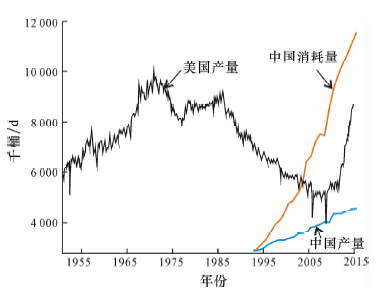

美国石油生产从二战结束后, 由于社会生产发展的需要, 很长一段时间内处于加速生产的阶段。该时期从二战结束每天生产500万桶原油, 一直上升到20世纪70年代每天1 000万桶的历史最高水平。在20世纪70— 80年代近20 a时间内, 原油生产维持在历史高位的每天900万桶。美国在该时期度过了历史上高速发展的阶段, 整个社会基本达到较高工业化水平。其后的20 a, 美国社会进入后工业化阶段, 能源需求趋于饱和, 并且实行了石油开采保护政策, 禁止海域、北极等地区的原油开采, 从而原油生产处于持续降低的水平, 在2005— 2009年前后, 保持在500万桶/d 的历史最低水平(图3)。

美国的页岩气大规模商业开发引领了第三次能源革命。美国1821年开始页岩气开发, 1976年开始积极推进页岩气产业, 经过近30 a的技术沉淀和经验积累, 到2000年开始以一种经济高效的方式大规模商业开发, 改善了美国能源供需结构, 提高了能源自给水平, 同时改变了世界能源供给格局, 称为页岩气革命。

2000年美国页岩气干气的产量尚不足83亿m3, 占当年美国天然气干气总产量不足1%; 2007年美国页岩气总产量500亿m3, 占当年美国天然气总产量的8%; 2010年美国页岩气产量超过1 000亿m3, 占当年美国天然气干气总产量的23%; 2011年美国页岩气产量为1 800亿m3; 2014年, 达到3 400亿m3, 相当于同年中国天然气总产量的3倍(1 329亿m3)。2035 年美国页岩气产量预计将达到4 300亿m3, 天然气总产量将达到5 400亿m3, 并在2022年实现天然气出口[18]。

全世界页岩油储量为11~13万亿t, 其中美国页岩油储量3 036亿t, 其中可采储量700亿t。等于美国常规石油可采储量的26倍, 沙特可采原油储量的2倍。已探明页岩气可采资源量23.4万亿m3, 为美国常规可采天然气储量的3.4倍[19, 20]。

二战结束后, 欧洲和日本等国家进入经济高速增长的工业化和后工业化时代, 对油气资源的消耗也经历了一个高速增长、维持较高水平到逐渐降低的过程。欧、美、日等发达国家进入后工业化阶段后, 能源需求趋于饱和, 并于2005年前后出现拐点。

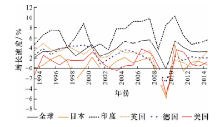

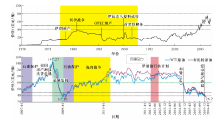

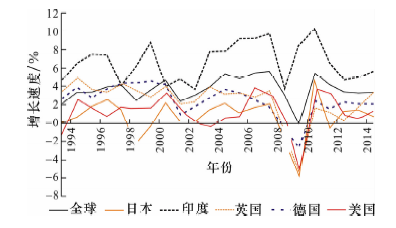

2008年全球金融危机爆发以来, 世界各国经济增速大幅下滑, 美、德、英、日等国在2009年都出现经济负增长, 印度经济增长速度从9.7%下落到4%, 全球经济增速从5.9%下落到0%。2010— 2012年间, 世界经济表现为连续大幅下滑和多次探底。2014年至今, 世界经济增长出现见底企稳, 呈现L型的低增长态势(图4)[21]。

中国经济的快速增长, 出现在西方发达国家完成工业化、对资源需求降低以后。1993年, 中国自己生产的油气已经不能满足自身需求。1998年以后, 中国对外石油消费都以超过6%的增幅增长, 2002年为9.21%, 2003年为8.84%, 2004年为7.01%。2006— 2013年中国的能源消耗都以超过6.3%的速度增长, 2010年的增速更是高达13%。

中国经济崛起补缺了西方国家进入后工业化, 以及进入经济危机周期时对世界经济的影响, 使世界经济整体处于连续增长的态势, 从而使得油气资源市场整体处于需求大于供给的状态。

2014年, 除北美及非洲少数地区外, 绝大多数地区的能源消费增量均低于过去的平均水平。中国能源消耗增量从6.3%降到2.6%。全球能源需求增幅仅有0.9%, 这是除2008年经济危机外20 a来能源需求增速最低的一次, 世界油气供应真正出现过剩的局面。

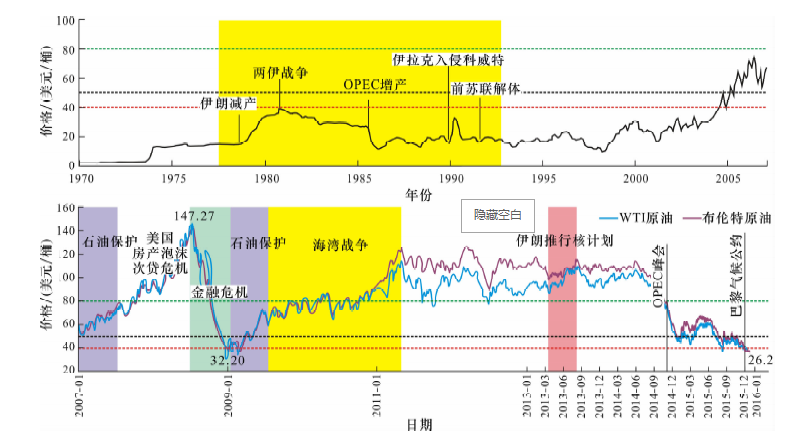

总体上, 世界油气价格从二战以后, 和油气消耗一样, 整体趋于上升的趋势。1971年国际油价只有1.8美元/桶, 1973年初涨到2.95美元/桶, 到1973年底突破12美元/桶。1981年两伊战争油价上涨至38美元/桶, 由于OPEC增产, 1986年油价跌落至12美元/桶。至2000年前后, 由于漏油、伊拉克入侵科威特、海湾战争、前苏联解体等各种原因, 油价在10~30美元/桶之间震荡。

进入新千年, 世界经济整体走强, 经济增速从2%上升到2007年的近6%。世界经济高速发展, 对油气资源的消耗放量增长。此间, 美国对北极、海域等地实行石油保护政策, 油气供应逐年降低, 油价持续走高, 从30美元/桶上涨到2008年7月11日的147.25美元/桶。

美国次贷危机导致的经济萧条, 引发波及整个世界的金融危机。2008年年底油价跌回32.20美元/桶。期间, 美国的油气开采保护、海湾战争、伊朗问题、美国飓风等事件都导致价格出现较大幅度波动。由于此间中国经济强劲增长, 总体上补缺了世界经济的下滑。世界经济整体呈现上升趋势, 从而使得油气始终处于供不应求的局面, 其价格整体维持在100美元/桶上下的高位(图5)。

| 图5 世界石油价格走势Fig.5 World oil prices since 1970 |

进入2014年, 世界油气真正进入过剩的局面。到下半年, 美元走强, 相对于其他主要货币直线上涨。美元大涨的直接结果就是原油价格在2014年6月开始大跌。

进入2015年, 全球经济复苏乏力, 尽管美国经济运行平稳, 但欧洲、日本在巨大的通缩压力和政治危机下, 经济发展步履维艰, 新兴经济体国家也相继陷入经济减速或衰退的困局。2015年1— 2季度, 欧元区经济增速只有0.3%~0.4%; 日本1季度经济增长2.4%, 2季度下降1.2%; 中国制造业采购经理人指数(PMI)连续40多个月下降, 8月份降至49.7, 为2012年8月以来最低水平; 巴西、俄罗斯由于货币贬值、大宗商品价格下跌, 经济严重衰退。2季度俄罗斯经济增速同比下降4.6%, 为6 a来最严重的经济下滑。巴西也连续2个季度负增长, 分别为-1.6%和-2.6%, 为6 a来最严重的下滑幅度[22]。

2016年世界经济复苏仍十分艰难, 全球经济弱势复苏的格局在短时间内仍难以改变。国际货币基金组织(IMF)将2016年全球经济增长率由之前的3.8%调降至3.6%, 其中尤其对新兴市场国家的经济前景表示担忧。疲弱的经济直接影响到全球石油需求的增长, 2015年世界石油需求量为9 443万桶/d, 仅比前一年增长1.8%, 增加170万桶/d[23]。进入2016年1、2月份以来, 世界石油实际需求为9 420万桶/d, 较2015年出现负增长。

但从2015年到2016年2月底, 美国北达科他州石油产量15个月以来一直保持在118万桶/d。2016年1— 2月世界平均石油产量9 550万桶/d, 其中OPEC组织3 910万桶/d, 非OPEC组织5 770万桶/d, 供大于求余额为130万桶/d。实际上, 由于国际社会对伊朗制裁的解除, 近期将有超过100万桶/d的伊朗原油进入国际市场, 而利比亚在国内局势稳定之后也还有100万桶/d原油重返市场。与此同时, 美国12月18日解除原油出口禁令, 2016年美国的原油也将进入国际市场。

由于需求增长吸收不了增加的供应量, 2015年2月以后经合组织国家石油库存逐月上升。2015年11月份的统计数据显示, 全球石油库存达到创纪录的30亿桶。

实际上, 2015年下半年以来, 国际油价持续下跌。2016年2月11日, WTI油价跌至26.2美元/桶, 处于1990年迄今25 a来的底部, 结合美元M2的发行量, 并参考美元和黄金的价格, 可以认为也是40 a来最低。说明世界石油市场再平衡具有很大的挑战性, 油价恢复需要一段时间, 世界原油供应宽松将成为新常态。预计到2020年美元将处于升值通道, 令石油价格长期承压。

从图1可以清楚看出, 世界能源的消费增长是和世界人口增长呈正比的。世界总人口越多, 世界能源消费总量越大。从根本上说, 人口增长是能源消费的根本需求, 也是能源消耗的刚性拉动。世界人口在2015年为73亿, 根据联合国预测, 到2030年将达到85亿, 2050年为97亿。2050年后, 世界人口增长的速度会放缓, 但到2100年世界人口仍将达到112亿[24], 比目前的人口增加约40%。可以推测, 世界能源消耗从现在到2050年将随世界人口增加, 以较快的速度攀升。2050后能源消耗的速度会下降, 但到2100年世界能源消耗总量仍是一个很大的数字, 估计也将比目前能源消耗量增加40%。

人口增长、能源消耗、碳排放和气候变暖共同构成地球系统要素。当地球系统中人口数量有限, 能源消耗、碳排放都有限时, 地球系统不会对人类的碳排放做出回馈。但当人口数量增长和消耗的能源达到一定程度, 其排放的碳总量[25]能够迫使地球系统做出回馈时, 地球系统会使人类的生存环境恶化, 从而抑制人类数量的增长和能源消耗, 以迫使降低碳的排放。

人类可能已经进入了一个可以让地球系统做出回馈的时代。比如, 一个采掘油砂的工程项目将移动300亿t的泥沙, 这是全世界河流一年输沙量的两倍; 人类目前在地球上所建的堤坝使河流的输沙量比以前减少了2/3。实际上, 人类已经注意到了人类活动对地球本身所产生的影响, 并把这个时代定义为人类纪[26]。所以, 今后世界人口的持续增长带来的能源消耗持续增高, 将引起地球系统更加激烈的回馈, 这种回馈将是未来能源发展的刚性约束。

世界能源经历了由无碳到高碳, 再回到低碳(无碳)的历史演变过程。伴随以蒸汽机技术为标志的第一次工业革命和以内燃机、电力为标志的第二次工业革命, 能源结构实现了从薪材到煤炭, 从煤炭到油气、电力的升级和转变。第三次工业革命浪潮, 特别是新能源、可再生能源的发展, 加快了世界能源结构向低碳(无碳)化的演进。

高碳带来了全球气候变暖、大气污染等人类严重关切的问题[27]。2015年6月, 美国、德国、法国、英国、意大利、日本和加拿大7国领导人在为期两天的峰会上达成一项约定: 至2100年在全球范围内终结化石燃料的使用。传统化石燃料的角色逐渐弱化, 意味着可再生能源等新能源将在现代经济生活中扮演越来越重要的角色。截至2015年底, 全球有160多个国家制定了可再生能源发展的政策目标。经过艰苦谈判, 2015年12月12日在巴黎达成新的《气候变化框架公约》。

美国计划于2025年实现在2005年基础上减排28%。中国计划到2030年左右CO2排放达到峰值且将努力早日达峰, 非化石能源消费比重提高到20%左右。印度在2030年前, 要比2005年的碳强度数值减少33%~35%, 非化石燃料发电达到40%。2015年法国国民议会(下院)通过了能源转换法案, 提出了6个数值目标, 包括最迟到2030年将化石燃料消费量比2012年削减30%, 并规定要把可再生能源发电比例提高到约32%, 相当于2012年的2.5倍[28]。

人类越过石器时代, 并不是因为地球上的石头枯竭了。同样地, 人类的技术发展使石油处于越采越多, 供过于求的状态, 但人类最终选择了一条抛弃石油的发展道路。

按照BP的估计, 从2013年到2035年人类的一次能源消耗将增加37%, 平均每年增加1.4%。其中, 煤炭消耗平均每年增速为0.8%, 石油0.8%, 天然气1.9%, 可再生能源6.3%, 核能1.8%, 水电1.7%。可以看到化石燃料增速普遍低于非化石燃料, 但到2035年化石燃料在一次能源中的占比为81%, 仍然是能源的绝对主力, 非化石燃料仅能向人类提供19%的能源消耗[29]。放弃石油是人类选择的发展方向, 但实际上, 我们的工业现在仍然处在内燃机时代, 化石燃料被大规模替代, 需要一个漫长的过程。

一个重要的问题是, 人类并不是因为穷尽了化石燃料才放弃它的。如前所述, 由于技术的进步, 目前的状态是油气剩余储量越勘探越多(煤炭同样)。在这种情况下, 放弃化石燃料, 就是让资源国放弃化石能源的输出, 这存在一个资源国经济可持续发展问题。

尽管离完全放弃化石燃料很远, 但相信资源国已经感觉到了某种压力。所以, 他们希望从现在开始到化石燃料被完全放弃, 将自己所拥有的化石资源全部输出变成现金流。这可以从一个角度解释为什么油价如此低, 但无论OPEC组织还是非OPEC组织都在采取不减产的决定, 就连不增产的协议都难以达成。油气生产国都希望低油价给他们造成的损失通过放量生产得到弥补, 并最终希望在化石能源遭到人类抛弃前把自己所拥有的油气资源都输出出去。

对太阳能、风能、水能、核能等非化石能源的大规模有效利用目前尚存在稳定输出、高效存储、环境友好、经济效益等多方面的问题, 尚有待于科技进步来解决非化石能源对化石能源的完全替代问题。这是一个巨大的挑战, 需要科技、政府、市场的共同努力。

廉价充足的油气资源供应, 一方面进一步提高了油气资源利用的覆盖面, 提高了世界对油气资源的依赖程度, 降低了对油气资源的有效和高效利用, 延缓了对油气资源能源效率的提升, 从而可能会延缓油气需求高峰的到来; 另一方面在很大程度上降低了世界对非化石能源的渴求, 在一定程度上阻碍了对非化石能源市场、政府科技的投入, 延缓了可再生能源开发的步伐, 从而延迟石油退出能源霸主地位的时间。

综上所述, 目前世界油气储采比大概在50 a左右。根据目前油气发现的规律, 今后将发现更多的油气资源。在新的《气候变化框架公约》下, 50 a后, 世界对油气资源的依赖将会大大降低。低油价、油气供应过剩应该是未来一段时间的常态。

当然, 石油资源需求与分布存在很大的不均衡性。局部油气资源供给安全问题依然存在[20]。对中国来说, 本地资源供给有限, 对外依存度目前为60%, 以后还会逐年升高。本文认为应该转换思路, 从局部的资源安全保障, 转换到区域、乃至全球的资源安全保障上来。通过“ 一带一路” 、互联互通, 把眼光从局部转移到区域, 以区域能源安全保障来解决局部能源安全的问题。

(1)根据目前油气发现的规律, 我们将发现更多的油气资源。油气供应过剩和低油价应该是未来一段时间的常态。由于石油资源需求与分布的不均衡性, 局部油气资源供给安全问题依然存在。应通过“ 一带一路” 、互联互通, 以区域能源安全保障来解决局部能源安全的问题。

(2)有限的勘探力量应该用于全球范围大盆地富油气凹陷的勘探开发上。提高技术投入, 以保障油气生产的低成本与高效益。

(3)气候变化与环境恶化使得减排、低碳与可再生能源发展成为人类的共同使命。努力实现从化石能源向可再生能源的转型将是人类共同的目标, 今后更多的力量将转向可再生能源的发展上。

(责任编辑: 常艳)

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|